Период изготовления готовой продукции. Учет производства, выпуска, реализации готовой продукции

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterВ соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций ). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг» .

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство , Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска . То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

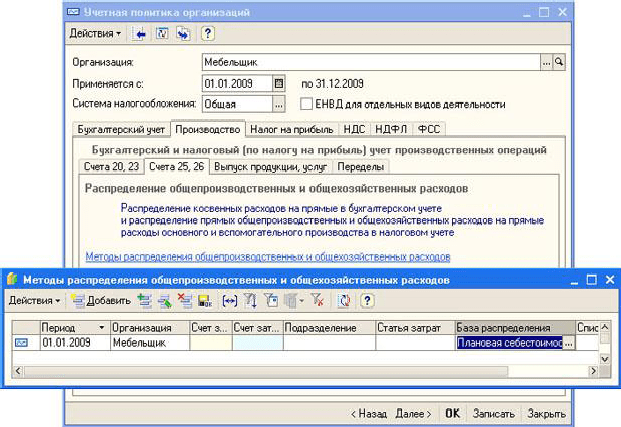

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - . Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов . Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

Период: Дата, начиная с которой действует указанный способ распределения.

Организация: Организация, для которой применяется метод распределения;

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

Счет затрат (НУ): установка счета затрат для целей налогового учета;

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

Статья затрат: Статья затрат, для которой действительны настройки;

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

Прямые затраты;

Отдельные статьи прямых затрат;

Не распределяется;

Объем выпуска;

Плановая себестоимость выпуска;

Оплата труда;

Материальные затраты;

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат .

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция . Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция .

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция . На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция , в частности, вкладка По умолчанию .

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция .

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка , мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

Количество: количество выходного продукта, для которого указывается спецификация.

Исходные комплектующие: эта табличная часть имеет три колонки: № , Номенклатура и Количество . Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену ). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18) . Этим документом оформляется передача готовой продукции из производства на склад.

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140.Результат проведения документа Отчет производства за смену

Списание материалов в производство

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная ) можно формировать независимо от документа Отчет производства за смену , а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства ). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция , при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца . Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

Построим отчет Анализ счета (Отчеты > Анализ счета ) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца ) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска . Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01 . В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148.Отчет Анализ счета для счета 43

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции ), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция ), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты .

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Заполним документ Счет на оплату покупателю (Продажа > Счет ), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура , принадлежащий группе Продукция , заполняем поле Количество , и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату .

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг . Введем этот документ на основании Счета на оплату покупателю , при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам , вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

||

|

Дебет |

Кредит |

|

|

Принята к учету готовая продукция |

||

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

ü по себестоимости единицы;

ü по средней себестоимости;

ü по методу ФИФО;

ü по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета .

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)» .

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета

В основе экономики каждой страны лежат промышленные предприятия, которые производят продукцию или оказывают услуги. Количество производимой предприятием продукции является показателем для оценки эффективности деятельности фирмы, отрасли и даже целого народного хозяйства.

Что такое продукция

Продукция - это результат деятельности предприятия, представленный совокупностью готовых к реализации материальных продуктов и услуг.

Изготовляемый предприятием товар является важным показателем. Так, выпуск продукции характеризует эффективность деятельности предприятия и Также по товарному объему можно сделать выводы о производственных мощностях и уровне оборудования. Полученная информация позволяет определить проблемы, которые возникают на разных стадиях производства, оценить потенциал и резервы.

Таким образом, продукция является результатом работы фирмы и может быть выражена в разных формах.

Формы продукции

Продукция предприятия может иметь две формы:

- Товара - детали, готовые изделия, полуфабрикаты и другие виды продукта, размеры и объемы которых можно выразить в натуральных измерительных единицах.

- Услуги - работы, направленные на улучшение полезных качеств товара (например, окраска) или восстановление утраченных свойств (ремонт). Услуги промышленного характера связаны с увеличением потребительской ценности продуктов, созданной ранее: шлифовка, монтаж, наладочные работы и т. д.

Нематериальная форма продукции в последние годы набирает особую популярность. В зависимости от характера выполняемых работ, различают рыночные и нерыночные услуги.

К рыночным услугам относятся:

- расчетная продукция банков и других финансовых учреждений, которые занимаются сбором, переводом и распределением денежных ресурсов;

- небанковские услуги - оптовая и розничная торговля, ремонт, связь, прокат, аренда, услуги прачечных и химчисток, образование, общественное питание, парикмахерское обслуживание, юридические консультации и т. д.

Нерыночные услуги включают затраты, которые покрываются средствами из государственного бюджета или добровольных взносов (услуги государственных учреждений, общественных организаций и т. д.).

Виды продукции

В различают такие виды продукта:

- Основная продукция - конкретный тип товара, для изготовления которого было организовано производство.

- Побочный продукт - в некоторых технологические возможности позволяют создавать наряду с основной продукцией еще и другой продукт, имеющий свой набор полезных свойств. Например, производство жмыха на маслозаводе.

- Сопряженная продукция - это продукт, созданный из того же сырья, что и основная продукция, но по другой технологии.

- Отходы производства - в процессе обработки они утратили свои полезные свойства и не могут быть использованы для производства продукции.

- Брак - продукция предприятия, непригодная для использования и дальнейшего производства. Уровень брака является важным показателем, на основе которого можно судить об эффективности производства и степени технико-технологического развития. Чем ниже этот показатель, тем выше производительность труда предприятия.

Классификация по степени готовности

Всю производимую продукцию по степени готовности делят на такие группы:

- Незавершенное производство - это продукция, которая прошла только начальные этапы обработки и имеет незаконченный товарный вид. Также к этой категории относятся готовые продукты, которые прошли все производственные процессы, но еще не оформлены накладной и не поступили на склад.

- Полуфабрикаты - это детали и изделия, которые прошли все технологические операции в одном цеху, но подлежат обработке в других производственных операциях. Полуфабрикат подлежит специальной проверке на пригодность, после чего он оформляется документально.

- Готовая продукция - это товары, которые прошли полный цикл обработки и все производственные процессы предприятия. Она проверяется на пригодность к эксплуатации и после этого поступает на склад готовой продукции или поставляется заказчику. Готовые изделия производятся на Довольно часто на предприятиях создают подсобные цеха, которые изготовляют изделия, сопутствующие основному товару. Например, упаковочная тара, резервуары для хранения продукции и т. д.

Оценка качества товара

Вся производимая продукция, перед тем как попасть на магазинные полки, должна пройти сертификацию. Сертификация продукции - это процедура, целью которой является товара установленным законодательством требованиям. В первую очередь это касается критериев качества и безопасности.

В мировой практике сертификация продукции проводится разными методами подтверждения объекта заданным требованиям. Если по результатам проверки продукция отвечает всем критериям, предприятие получает документ - сертификат соответствия. Он выдается независимыми организациями, аккредитованными государственными министерствами и ведомствами.

Цели сертификации

Процедура сертификации проводится для реализации следующих целей:

- защита потребителя от недобросовестного производителя;

- контроль для здоровья и жизни человека, его имущества и окружающей среды;

- проверка соответствия уровня качества продукции показателям, заявленным производителем;

- повышение конкурентоспособности продукта;

- содействие экспорту и участие в международной торговле.

Сертификация может быть обязательной или добровольной. Обязательная проверка являет собой государственный контроль и безопасности, которым должна отвечать продукция. Это важно учитывать всем существующим производителям, а также тем предприятиям, которые только планируют заняться изготовлением. Цель такой сертификации - обеспечить доказательство соответствия товара государственным нормам.

Может проводиться по желанию предприятия на договорных условиях между заявителем и органом, выполняющим экспертизу.

Особенности формирования цены на продукцию

После производства продукции предприятие должно рассчитать цену, за которую оно будет продавать товар. Цена - это денежный эквивалент стоимости товара. Она включает все виды производственных затрат, налоги и платежи в бюджет, а также величину чистого дохода, которую ожидает получить предприятие.

Цена продукции может меняться при изменении условий производства. Так, увеличение объемов товара приводит к уменьшению сменных затрат на единицу продукции. А снижение издержек влияет на стоимость товара. Ну а если предприятие закупило новое оборудование и усовершенствовало технологический процесс, это, скорее всего, приведет к росту цены на производимую продукцию.

Изготовление и реализация каких-либо изделий является главным видом деятельности многих промышленных предприятий. Для корректного формирования проводок и отражения в учете операций по выпуску нужно знать, что такое готовая продукция и как формируется ее себестоимость.

Способы учета готовой продукции: нормативная (плановая) и фактическая себестоимость

Готовая продукция – это продукты, изделия, полуфабрикаты, полностью прошедшие обработку в производственном цикле и отвечающие установленным стандартам, принятые на склад или непосредственно после выпуска реализованные покупателю. Готовую продукцию учитывают в натуральном и стоимостном выражении.

Различают валовую продукцию, то есть весь объем выпуска за месяц, и реализованную продукцию – разность между валовой продукцией, незавершенной продукцией и остатками на складе.

Ее учет возможен тремя способами (ПБУ 5/01 от 09.06.2001г.):

- По производственной себестоимости – включаются лишь прямые затраты (метод директ-костинг).

- По фактической себестоимости – включает совокупность всех затрат за учетный период (месяц). Выпуск отражают в дебете сч. 43.

- По нормативной (учетной) себестоимости – при этом определяют отклонения плановой от фактической стоимости за учетный период, возможно по каждому наименованию номенклатуры. Необходимость ведения учета по нормативной стоимости обусловлена тем, что в момент выпуска фактическая себестоимость чаще всего неизвестна (не начислена зарплата и взносы, амортизация и пр). Для расчета и отражения отклонений в себестоимости используют сч.40, хотя возможен учет отклонений путем создания отдельных субсчетов по сч.43 (без использования сч.40):

Выпуск готовой продукции и ее передачу на склад оформляют накладной, актом изготовления (переработки).

Выпущена из производства готовая продукция — проводки на практических примерах

Если учетной политикой предусмотрен метод учета по фактической себестоимости (распространен при небольшой номенклатуре выпуска), то выпуск готовой продукции и поступление на склад отражают проводкой: Дт 43 Кт 20.

Получите 267 видеоуроков по 1С бесплатно:

Затруднения у начинающего бухгалтера обычно вызывает учет по нормативной стоимости, с применением сч.40 или без него. Рассмотрим организацию учета с применением сч.40 и сч.43 на примерах.

Пример 1: В аналитическом учете ООО «Венера» отражают готовую продукцию по нормативной себестоимости. В течение месяца выпущено по нормативной стоимости 370 000 руб. Фактическая себестоимость, определенная по окончании месяца, составила 350 000 руб. Учетной политикой установлено, что сч.40 не используется.

Отразим проводки, используя субсчета к сч.43 для определения отклонений фактической себестоимости от нормативной:

В случае, когда сч.40 не применяется, в конце месяца рассчитывают отклонение и отражают это отклонение дополнительной проводкой либо красным сторно: Дт 45 (90.1) Кт 43.

Пример 2: Остаток готовой продукции на начало месяца (по учетным ценам) – 80 000 руб.; фактическая себестоимость остатка – 85 000 руб. Выпущено в течение месяца по учетной стоимости – 430 000 руб.; фактическая себестоимость выпуска – 460 300 руб. Отгружено по учетной стоимости 215 000 руб. Учетной политикой установлено, что сч.40 не используется.

Рассчитаем отклонения и фактическую себестоимость отгруженной продукции:

Выпущена из производства готовая продукция проводка без использования счета 40:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 43.1 | 20 | 430 000 | Выпущена готовая продукция по нормативной с/с | |

| 43.2 | 20 | 30 300 | Показано отклонение факт. с/с от нормативной | Бух. справка |

| 45 | 43.1 | 215 000 | Отгружено по нормативной с/с | Договор, товарная накладная ТОРГ-12, счет-фактура |

| 45 | 43.2 | 14 878 | Показано отклонение с/с отгруженной продукции | Бух. справка |

| 90.2 | 45 | 229878 | Списана фактическая с/с при реализации | Бух. справка |

Если выпущенная за период продукция реализована частично, то отклонения необходимо перераспределить пропорционально ее остаткам и движениям.

Пример 3: Выпущено за месяц по нормативной стоимости продукции на 100 000 руб., фактическая стоимость 115 000 руб. Учетной политикой установлено, что сч.40 используется.

Выпуск готовой продукции проводки с использованием счета 40:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ-основание |

| 40 | 20 | 115 000 | Выпущена готовая продукция по фактической с/с | Накладная, акт переработки, требование-перемещение |

| 43 | 40 | 100 000 | Оприходована готовая продукция по нормативной цене | Накладная, акт переработки, требование-перемещение |

| 90.2 | 43 | 100 000 | Списана нормативная с/с | Бух. справка |

| 90.2 | 40 | 15 000 | Списан перерасход | Бух. справка |

Метод учета директ-костинг используют в основном на массовом мелкосерийном производстве, при небольшом номеклатурном ассортименте. При этом учет ведется по производственной себестоимости, а общехозяйственные и общепроизводственные расходы списывают в конце периода пропорционально выбранного показателя (ФОТу производственных рабочих, объему выручки и пр).

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и в бухучете по и счету.

Задачи учета готовой продукции в бухучете:

- постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

- своевременное и грамотное документальное оформление отгруженной покупателям продукции, ;

- четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

- точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется , с которого затем списывается фактическая себестоимость на и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом .02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| () | ( , ) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции | ||

| .02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Как отразить в проводках реализацию продукции

Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) | |

| 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура | |

| Отражен НДС на реализованную продукцию | 1080 | |||

| Погашена задолженность поставщика за отгруженную продукцию | 7080 | |||

| 2. Продажа готовой продукции по предоплате | ||||

| Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка | ||

| 76 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, | |

| 90.02 | 5000 | Накладная (ТОРГ-12), счет-фактура | ||

| 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура | |

| Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет | ||

| 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура | |